1. Nhận diện tiền điện tử, tiền ảo, tiền mã hóa

Hiện nay, pháp luật quốc gia và các tổ chức tiền tệ trên thế giới chưa đưa ra được một định nghĩa thống nhất về “tiền ảo”, “tiền mã hóa” hay “tiền điện tử” dựa trên hình thức thể hiện của nó khi đối chiếu với chức năng của tiền tệ truyền thống.

Theo Ngân hàng Trung ương Châu Âu (European Central Bank – ECB), tiền điện tử (electronic money) được định nghĩa một cách rộng rãi, là một dạng lưu trữ giá trị tiền tệ dưới dạng điện tử trên một thiết bị công nghệ, có thể được sử dụng rộng rãi để thực hiện trao đổi cho các tổ chức hoặc cá nhân không phải là đơn vị phát hành tiền điện tử đó.[1] Theo đó, tiền điện tử là một hình thái của tiền kỹ thuật số (digital currency), là bất kỳ loại tiền tệ, tài sản nào có giá trị giống tiền, chủ yếu được quản lý, lưu trữ hoặc trao đổi trên các hệ thống máy tính kỹ thuật số, đặc biệt là qua Internet. Theo ECB, các loại tiền kỹ thuật số hiện nay bao gồm: tiền mã hóa (crypto-currency), tiền ảo (virtual currency) và tiền kỹ thuật số của ngân hàng trung ương (central bank digital currency – CBDC).

Cách định nghĩa trên cũng được đưa ra một các tương tự tại Chỉ thị số 2108/843 ngày 30/5/2018 của Liên minh Châu Âu (EU) liên quan đến phòng, chống rửa tiền, tài trợ khủng bố định nghĩa tiền ảo là một biểu hiện của giá trị dưới dạng số. Loại hình “tương tự tiền” này không được một ngân hàng trung ương hay một cơ quan nhà nước nào phát hành hay bảo đảm, không gắn liền với một đồng tiền pháp định nào và không có địa vị pháp lý của tiền tệ, nhưng được chấp nhận thanh toán bởi cá nhân hoặc pháp nhân như một phương tiện trao đổi và có thể được chuyển đổi, lưu trữ hay giao dịch bằng phương thức điện tử.

Mặc dù, xét về khía cạnh công nghệ, tiền điện tử, tiền ảo, tiền mã hóa là các đối tượng khác nhau, nhưng về mục đích sử dụng chúng có thể được xem là như nhau khi được dùng là đối tương để trao đổi trong giao dịch và lưu trữ giá trị trong môi trường điện tử nhất định.

Như vậy, có thể đưa ra một khái niệm tổng quan về tiền điện tử, tiền ảo, hay tiền mã hóa nói chung đó là “một đối tượng lưu trữ giá trị tiền tệ dưới dạng điện tử trên một môi trường điện tử nhất định và được dùng để trao đổi trong giao dịch mà các bên đồng ý về sự tồn tại, giá trị của đối tượng này”. Các loại tiền điện tử, tiền ảo, tiền mã hóa hiện nay trên thị trường hầu hết là sản phẩm do khối tư nhân phát hành, và chúng được phân biệt với CBDC – hình thức kỹ thuật số của tiền pháp định quốc gia được bảo đảm bởi chính phủ, khi mà chúng được tạo lập bởi Chính phủ và được bảo đảm về giá trị dự trên pháp luật quốc gia.

Hiện nay, xu hướng thế giới phân định tiền kỹ thuật số thành hai nhóm chính, đó là tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC) và các loại tiền điện tử được phát hành bởi khối tư nhân, hay gọi chung là tiền mã hóa, tiền ảo.

Xu hướng pháp luật thế giới về CBDC:

Trong một thập niên trở lại đây, CBDC đã được nghiên cứu, phát triển và sử dụng ở một số quốc gia như Trung Quốc (nhân dân tệ kỹ thuật số – CNY được chính thức sử dụng năm 2019), Nga (Rúb kỹ thuật số – RUB được đưa vào sử dụng tháng 7/2023), và điển hình là EU đang phát triển Euro kỹ thuật (Euro digital) số từ năm 2021 dựa trên Đề xuất về một Quy định về CBDC của Nghị viện Châu Âu và của Hội đồng Châu Âu[2] và được phát triển, thử nghiệm đến hiện nay. Có thể nói, xu hướng trong tương lai, CBDC sẽ dần được phát triển để được sử dụng song song với tiền mặt, nhưng nó sẽ không tạo ra một đơn vị tiền tệ mới và sự xuất hiện của nó là bổ sung cho tiền mặt về hình thức tồn tại, hình thức thanh toán điện tử; và CBDC không thể thay thế tiền mặt hoàn toàn, bởi CBDC về cơ bản chưa có biểu hiện rõ ràng, đầy đủ về 5 chức năng cơ bản của tiền mà tiền mặt (tiền pháp định) đang vốn có.[3]

Xu hướng pháp luật thế giới về tiền mã hóa, tiền ảo:

Vì tính chất quan trọng của tiền ảo trong các giao dịch cũng như đang được các nhà đầu tư xem là một loại “tài sản” nên việc điều chỉnh tiền ảo được các nước trên thế giới rất quan tâm. Tuy nhiên, quan điểm và cách tiếp cận của các quốc gia trên thế giới về xây dựng khung pháp lý về tiền ảo hiện nay không giống nhau. Cách tiếp cận và ghi nhận vị trí pháp lý về tiền ảo nói chung, tiền mã hoá nói riêng của các quốc gia có thể chia thành 04 nhóm sau:

Nhóm thứ nhất, cấm lưu hành trên diện rộng: Pháp luật của những quốc gia theo quan điểm này cấm hoàn toàn các tổ chức, cá nhân giao dịch, mua bán, sử dụng tiền mã hoá, tiền ảo để thanh toán hoặc lưu thông dưới bất cứ hình thức nào.

Nhóm thứ hai, cấm sử dụng, lưu thông tiền mã hoá, tiền ảo trong lĩnh vực tài chính, ngân hàng: Việc không thừa nhận tiền mã hoá, tiền ảo là phương tiện thanh toán hợp pháp do lo ngại ảnh hưởng đến chính sách tài chính – tiền tệ của quốc gia. Đơn cử là Trung Quốc, tiền ảo không có tư cách pháp lý như tiền tệ hợp pháp, nên không thể được lưu hành dưới dạng tiền tệ trên thị trường. Do vậy, các hoạt động liên quan đến tiền ảo như phát hành token để gây quỹ cho doanh nghiệp (ITO – Initial Token Offerings hoặc ICO – Initial Coin Offerfings), giao dịch các công cụ phái sinh tiền ảo, trao đổi tiền ảo (thậm chí trao đổi tiền ảo ở nước ngoài cho người dân ở Trung Quốc qua internet), giao dịch mua bán tiền ảo… là hoạt động trái pháp luật, bị pháp luật nghiêm cấm, bất kỳ người nào thực hiện các hoạt động có liên quan đến tiền ảo sẽ bị truy tố trách nhiệm hình sự.[4]

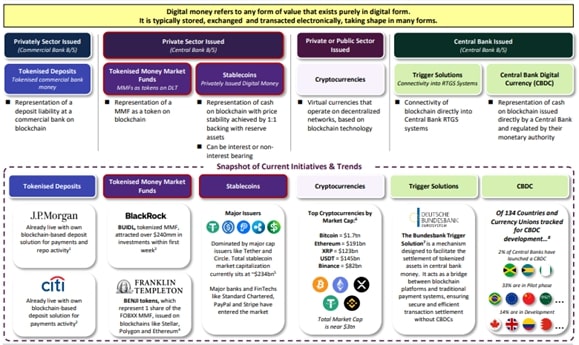

Nhóm thứ ba, cho phép sử dụng, giao dịch tiền ảo: Một số nước đã và đang thực hiện nghiên cứu, điều trần về bản chất, vai trò, khung pháp lý đối với các loại hình tiền ảo, đồng thời đưa ra các cảnh báo đầu tư, kinh doanh tiền ảo. Một số quốc gia đã công nhận tiền mã hóa, tiền ảo là tài sản, hàng hóa, và phương tiện thanh toán tương tự với tiền pháp định. Đơn cử Hoa Kỳ thừa nhận sự tồn tại của tiền ảo là tất yếu, thậm chí sự phát triển vị thế tiền ảo trong các quan hệ kinh tế rất mạnh mẽ. Đơn cử là sự công nhận về “tiền ổn định” (stablecoin) khi mà loại tiền điện tử này được gắn hoặc “neo” với tiền pháp định để giữ được giá trị của nó dựa trên giá trị của tiền pháp định USD.

Hình. Tiền kỹ thuật số được công nhận tại Hoa Kỳ[5]

Nhóm thứ tư, trung lập, chưa có động thái rõ ràng về tiền ảo: Việt Nam chính là một trong những quốc gia đại diện cho xu hướng này. Cho đến thời điểm hiện tại, người dân vẫn thực hiện các giao dịch về tiền ảo trên các sàn giao dịch tiền điện tử mà không phát sinh nghĩa vụ với Nhà nước như nộp thuế đối với khoản thu nhập nhận được từ việc trao đổi, mua bán tiền ảo, có nhiều vụ việc liên quan đến tiền ảo. Tuy nhiên, pháp luật vẫn chưa có quy định cụ thể điều chỉnh các đối tượng này và cũng không thể có căn cứ pháp lý để xử lý vì các đối tượng này không được xem là tài sản.

2. Thực trạng pháp luật về tiền kỹ thuật số, tiền mã hóa và tiền ảo tại Việt Nam

Hiện nay chưa có quy định phân loại và định danh một cách dứt khoát, rõ ràng các loại tiền ảo, trong đó bao gồm việc chưa xác định được tiền ảo thuộc loại hình nào trong các khái niệm pháp lý như: Chứng khoán (khoản 1 Điều 4 Luật chứng khoán năm 2019), hàng hóa (khoản 2 Điều 3 Luật thương mại năm 2005), tài sản (khoản 1 Điều 105 Bộ luật Dân sự năm 2015). Tuy nhiên, Việt Nam có quan điểm rõ ràng về việc tiền ảo không phải là phương tiện thanh toán hợp pháp tại Việt Nam tại Công văn 5747/NHNN-PC năm 2017 của Ngân hàng nhà nước. Theo đó, pháp luật quy định việc phát hành, cung ứng và sử dụng các phương tiện thanh toán không hợp pháp sẽ bị phạt tiền từ 50.000.000 đồng đến 100.000.000 đồng theo và có thể bị truy cứu trách nhiệm hình sự nếu đủ dấu hiệu truy cứu trách nhiệm hình sự theo Khoản 6 Điều 26 Nghị định 88/2019/NĐ-CP. Bên cạnh đó, hành vi giao dịch tiền điện tử có thể bị phạt tù từ 06 tháng đến 20 năm tuy theo mức độ và tính chất của hành vi vi phạm theo Điều 206 Bộ luật hình sự 2015.

Nhằm có sự chuẩn bị trước tình huống tiền ảo, tiền mã hóa được sử dụng rộng rãi hơn, Ngân hàng nhà nước Việt Nam đã chủ trì nghiên cứu, xây dựng và thí điểm sử dụng tiền ảo dựa trên công nghệ chuỗi khối (blockchain) trong giai đoạn 2021-2023 theo Quyết định số 942/2021/QĐ-TTg phê duyệt Chiến lược phát triển Chính phủ điện tử hướng tới Chính phủ số giai đoạn 2021 – 2025, định hướng đến năm 2030. Quá trình nghiên cứu này có sự tham chiếu từ Chỉ thị số 2108/843 ngày 30/5/2018 của Liên minh Châu Âu (EU) liên quan đến phòng, chống rửa tiền, tài trợ khủng bố định nghĩa tiền ảo (Anti-Money Laundering and Countering the Financing of Terrorism – AML/CTF), quy định về thị trường tài sản tiền điện tử (Markets in crypto-assets – MiCA) và khuyến nghị của Lực lượng đặc nhiệm tài chính về chống rửa tiền (Financial Action Task Force – FATF)[6].

Đến năm 2025, Quốc hội đã ban hành Luật công nghiệp công nghệ số số 71/2025/QH15, nhưng luật này chỉ bước đầu khái quát về tài sản số mà chưa khái niệm một cách chính xác về tiền kỹ thuật số, tiền mã hóa, tiền số cũng như quy định về tiền mã hóa, tiền ảo giữa các văn bản quy phạm pháp luật đang không thống nhất với nhau. Trái ngược với tiền ảo, tiền mã hóa do khối tư nhân phát hành có giá trị không được đảm bảo cũng như không có tính “neo tiền tệ” (monetary anchor) như tiền pháp định, Chính phủ đã từng bước nghiên cứu về tiền kỹ thuật số do ngân hàng trung ương phát hành – CBDC, để gia tăng sự kiểm soát của Chính phủ trong chính sách tài chính – tiền tệ của quốc gia. Tính đến hiện nay, ghi nhận không ít công trình nghiên cứu khoa học về CBDC và tiền ảo đã được tiến hành nhưng chỉ dừng lại ở việc đưa ra góc nhìn tổng quan về cách thức hoạt động của CBDC, sự ảnh hưởng của CBDC đến chính sách tiền tệ quốc gia và kinh nghiệm từ thế giới, các đề xuất, phương án chỉ dừng lại ở những khuyến nghị mang tính định hướng, cơ bản. Có thể thấy rằng tài sản ảo nói chung, tiền ảo nói riêng đang không được pháp luật công nhận là tài sản và đang nằm trong “khoảng trống pháp lý” khi không bị pháp luật cấm nhưng cũng không được pháp luật thừa nhận.

Việc này gây ra hạn chế đối với các chủ thể tham gia các quan hệ liên quan đến tài sản ảo/tiền ảo, bởi Việt Nam được biết đến là một trong những quốc gia nắm giữ tỉ lệ tài sản tiền ảo cao. Việc Việt Nam không có tài liệu tham khảo nào về tiền ảo trong các thủ tục tố tụng, không có tuyên bố tư pháp rõ ràng dẫn đến những khó khăn nhất định không chỉ trong quá trình giải quyết các vụ việc tại cơ quan có thẩm quyền, mà còn cả trong việc thi hành các bản án, quyết định.

Do đó, vấn đề hàng đầu được đặt ra là đặt vai trò trọng tâm nghiên cứu chuyên sâu về CBDC để đưa ra quy định pháp luật phù hợp điều chỉnh CBDC về việc sửa đổi khung pháp luật hiện tại để công nhận CBDC là tài sản tương tự như tiền (phân biệt với tài sản như đất đai, chứng khoán dùng cho mục đích đầu tư sinh lợi) nhằm làm đối trọng với các loại tiền ảo hiện nay để tạo ra môi trường pháp lý an toàn cho một loại tài sản mới trên môi trường điện tử. Bên cạnh đó, khung pháp lý rõ ràng về tiền mã hóa, tiền ảo và các loại hình khác mang tính chất như tiền hoạt động trên môi trường điện tử nên được quan tâm, để đưa ra định hướng khi công nhận thì ban hành quy định rõ ràng để điều chỉnh hoặc khi không công nhận để tuyên truyền nhận thức cho người dân.

Đối với người dùng tiền ảo, tiền mã hóa, do pháp luật chưa công nhận loại “tiền tệ” này có phải là tài sản, hay tiền theo khung pháp luật của Việt Nam, nên chưa có biện pháp bảo vệ chặt chẽ về quyền lợi của dùng. Do đó, cần cẩn trọng hơn khi tham gia, sử dụng những công cụ mang tính chất như tiền để tránh rủi ro về pháp lý và tài sản.

[1] European Central Bank, Electronic Money, refer to: https://data.ecb.europa.eu/methodology/electronic-money

[2] Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on the establishment of the digital euro, COM/2023/369, 06/2023, refer to: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex:52023PC0369

[3] Xem thêm về chức năng của tiền trong sách “Tiền và hoạt động Ngân hàng” của tác giả Tiến sĩ Lê Vinh Danh.

[4] Public Notice of the PBC, CAC, MIIT, SAIC, CBRC, CSRC and CIRC on Preventing Risks of Fundraising through Coin, 10/2025, refer to: http://www.pbc.gov.cn/english/130721/3377816/index.html

[5] Treasury Borrowing Advisory Committee, Digital Money, 04/2025, refer to: https://home.treasury.gov/system/files/221/TBACCharge2Q22025.pdf

[6] GUIDANCE FOR RISK-BASED APPROACH ON VIRTUAL CURRENCY, 06/2021, Section III – Application of FATF Standards to Countries and Competent Authorities, refer to: https://www.fatf-gafi.org/content/dam/fatf-gafi/guidance/Guidance-RBA-Virtual-Currencies.pdf.coredownload.inline.pdf; and TARGETED UPDATE ON IMPLEMENTATION OF THE FATF STANDARDS ON VIRTUAL ASSETS AND VIRTUAL ASSET SERVICE PROVIDERS, 06/2025, Section II – ML/TF/PF Risks, refer to: https://www.fatf-gafi.org/content/dam/fatf-gafi/recommendations/2025-Targeted-Upate-VA-VASPs.pdf.coredownload.pdf